サラリーマンにオススメしたい資産運用の一つである「つみたてNISA」という制度。

NISA(ニーサ)という言葉は聞いたことがあるだろう。投資において、一定額まで税金がかからないお得な制度だ。

そしてこのNISAの積み立て版が「つみたてNISA」である。

投資と聞くとどうしても、まとまったお金が必要に感じるはず。しかしこれは、少額投資を応援する制度であり、それこそ毎月数千円程度でもつみたてNISAを使って積み立てしてみたとすると、20年後にどうなっているか?

目先の上げ下げじゃ無く、数十年後を考えるのが積立投資。

それを、少額の場合は税金免除するよ、というのがつみたてNISA。

そのあたりを解説していく。

つみたてNISAをオススメする理由

この「つみたてNISA」がスタートしたのは、2018年1月1日から!

なぜ私が「サラリーマンに最適」と断言するか?

それは、少額の積立投資で基本放ったらかしにしておくものであるためだ。日々銘柄チェックして短期で売買を行うことはできない人が、短期的な視点で考えずコツコツ、淡々と積み立てるのが、つみたてNISA。

ただし、つみたてNISAには特徴、というかルールがある。

主なルールはこの通り。

・年間の非課税投資額は、40万円以内

・最長20年間、非課税となる

・定期的に積立購入した、指定の投資信託等

・いつでも売却可能

年間40万円まで、ということは、毎月33,333円以内の積立であれば、今後20年間は全額税金がかからない計算になる。

間違い無く言えるのは、投資をしているなら使わないともったいない制度ということかな。だって全ての人に与えられた「非課税枠」なのだから。

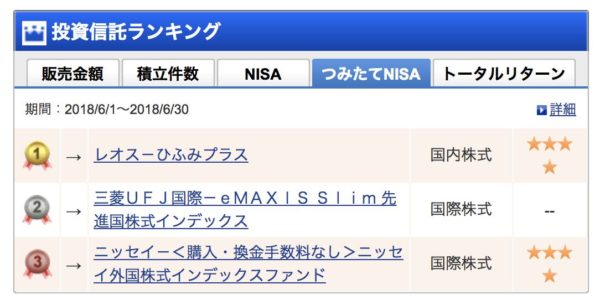

ただし、銘柄は決められたものの中から選ぶ必要がある。SBI証券でのつみたてNISA人気ランキングはこんな感じ。

証券会社によって取り扱い銘柄は異なるので、注意されたし。

毎月3万円をつみたてNISAで積立

運用開始時にこちらの記事(つみたてNISA開始。ノーロードで毎月2万円のインデックス投資)で紹介していたけど、その後すぐに額を増やして内訳も変えた。

私の、現状のポートフォリオはこの通り。

当初2万円だったが、3万円に増額した。

そして、現時点(2018年7月末)の収支も記録として貼っておく。

原資から3%くらい増えているけど、これは20年後の結果を楽しみにしているものなので、目先の上げ下げはまあ気にしないことにしておく。

つみたてNISAと確定拠出年金の組み合わせ

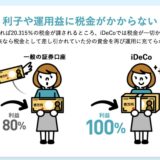

「確定拠出年金」通称「iDeCo」という制度を聞いたことがあるだろうか?

別のページで詳しく説明するけど、つみたてNISAが「投資」であるのに対し、この確定拠出年金はあくまで「年金」。なので全く背景は異なるのだが、いずれも特定の投資信託を毎月積立形式で購入していくものであることに変わりはない。

なので、つみたてNISAと確定拠出年金の銘柄選びや投資額決定は、双方の様子を見ながらバランスを考えて設定していくことをオススメする。

投資を行う全ての人にオススメの「つみたてNISA」。

少なくとも非課税枠は使わなけりゃ損!

というわけで、気になる方はどうぞ〜!