投資関連にアンテナを張っている人なら、聞いたことがあるはずの「確定拠出年金」。「入らないと損」と言われるものだが、一体どういうものなのだろうか?

興味を持ったキッカケはこのツイートだった。

@IHayato イケハヤさんも推奨の401K https://t.co/0FlbFO5gLl 僕もう7年ほど月2万円で継続中。山崎元さんの本に習い50%をMSCIコクサイ連動。残り50%はTOPIX連動で、ほったらかし放置プレイ。なのに?だから?パフォーマンスは超良い。節税にもなる個人向け最強の老後資金策。https://t.co/3rEKazLfbM pic.twitter.com/mQPzTBMGbG

— 田端@「ブランド人になれ!」Amazonビジネス実用でセールス1位 (@tabbata) January 24, 2018

私が今まで興味が湧かなかったのはおそらく「年金」という言葉のせいだと思う。これを見て「老後のための投資」的な側面を感じることができたので、その後色々調べてやっと積立を開始したところだ。

確定拠出年金とは??

老後のための年金制度には、国民年金、厚生年金、企業年金といった種類がある。それらに加え、自分で積み立てる年金として存在するのが確定拠出年金(401k)。

年金制度の崩壊などと言われ、我々が年金をもらう時代にどうなっているかはわからない。なので「減税するから自分で積立をしろ」と国に促されているようなものだろうか。

そんな確定拠出年金には、「企業型」「個人型」の2種類ある。勤務している会社が対応していれば「企業型」となるが、対応していない場合は個人で加入することができる。

それが、個人型確定拠出年金。

iDeCo(イデコ)と呼ばれるものである。

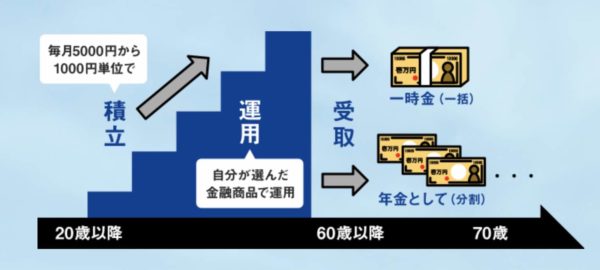

加入すると、60歳まで毎月一定額を積立しつつ自分で運用を行う。

※松井証券のサイトのイメージ画像を引用

ただし、自分で積み立てているとはいえあくまで「年金」なので、60歳までは引き出すことができない点は要注意。

確定拠出年金のメリット

なぜおすすめかというと、ズバリ「税制の優遇」だ。

だからこそ確定拠出年金をはじめる価値がある。

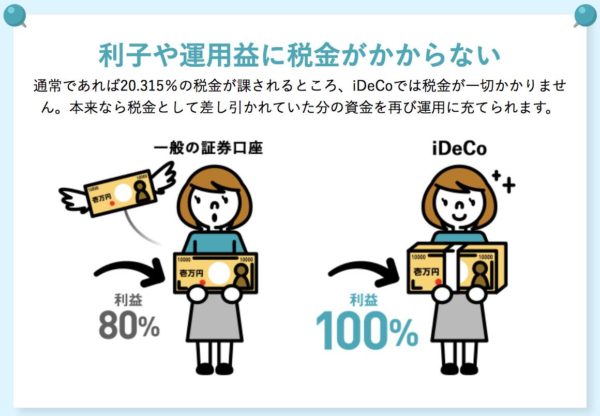

掛け金は全て、所得控除の対象。

職業などにより異なるけど、サラリーマンならこんな感じ。

証券って一律20%が課税されるけど、確定拠出年金だと非課税になる。これは大きい!

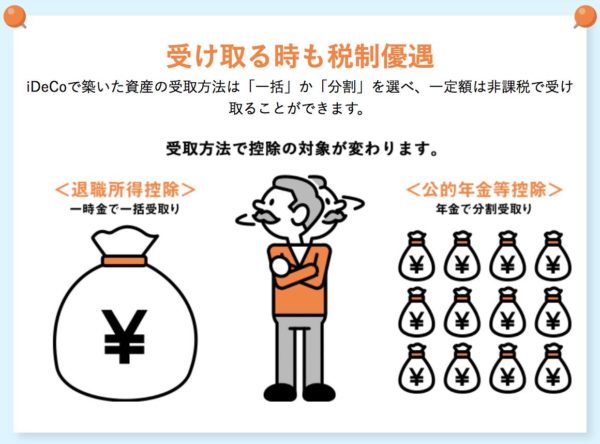

そしていざ60歳を超えて年金を受け取るときも、税制優遇が。

※以上、松井証券ページより画像引用

確定拠出年金をスタートするには?

このように確定拠出年金とは、年金と付いてはいるものの金融商品としての側面がある。税制優遇措置はあるけど、要するに投資なので相場下落のリスクを取る必要があることはお忘れなく。

年間の限度額もあるので、私はつみたてNISAと併用しながら毎月積立を行なっている。

なお、確定拠出年金を始めるには、証券会社の口座が必要となる。

証券会社によって細かい部分は異なるけど、お好みでどうぞ。