By: Chris Potter

当ブログは資産運用や投資について書いているので、これを読んでくれている方は少なからず興味がある方だと思う。

私が資産運用に興味を持ったのは、株式に関するちょっとした初心者向けセミナーに参加したのがキッカケだった。もちろん高額セミナーでもなければ、その後勧誘されたりすることもない、純粋なセミナー。

知り合いから紹介され、まあ聞いてみようかと軽い気持ちで参加したのだが、株式も含めた「資産運用」というものについて非常にわかりやすく説明され、目からウロコであった。そして結果的にそのセミナーが、私の背中をそっと押してくれたのだ。

もちろん「資産運用をしない」という選択肢もある。しかし、概要を理解した上でしないのと、何も知らずしていないのでは意味合いは全く違う。

この記事では、興味はあるけどまったくわからないという方、もしくはそもそも興味がない方に向けて、そのセミナーで習ったことを基に資産運用について述べて行く。もちろん、誰にでも資産運用を薦めるわけではないので、あくまで「こういうものだ」という参考になればと思う。

一般個人にとって、銀行はただの「金庫」

みなさんは、自分の資産をどこで管理しているだろうか?直近で使う可能性のあるお金は当然、財布の中のはずだ。

では、それ以外は?

おそらく、銀行に預けているだろう

セキュリティ上、タンス預金というわけにもいかない。なので銀行に貯金し、そして必要なときに引き出す。

働いた給料もそこに自動的に入るので、銀行は個人ユーザーにとってはまさに、セキュリティの万全な金庫であると言える。

金利の下降によりゼロ金利時代に

銀行にお金を借りるときには金利が気になるが、銀行に貯金する際の金利については、ほとんど気にすることはないだろう。貯金をして得られる数円の利子など、ほとんど気にしない。

ここ最近の定期預金の金利は、0.03%程度。

(もちろん銀行により上下するので参考まで)

100万円を預けても、1年で受け取れるのはわずか300円である。

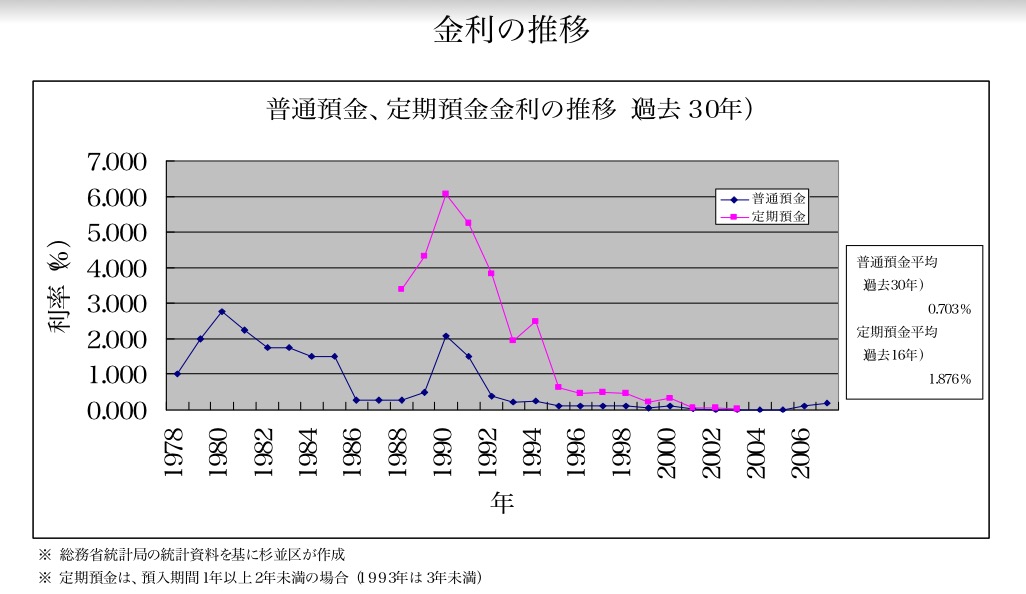

そこで、この画像を見てほしい。

少し古いが、杉並区のサイトにあった定期預金と普通預金の金利推移グラフである。

※丁度見やすいグラフだったというだけで、杉並区である理由は特に無い。

バブルの絶頂期であった1990年、定期預金の金利は6%に達している。100万円を貯金していた場合、1年で6万円の金利がついていたのだ。

1,000万円の貯金なら60万円である。

その後バブルが崩壊し金利も下がり、今は「ゼロ金利時代」と呼ばれている。

しかし、この時代を経験していない私の世代にとっては、昔話でしかない。もはや銀行は金庫としての機能しかないと考えるのが普通だろう。

お金に働いてもらう、ということ

「何もせずに保管しておくだけなのだから、増えないのは当然だ」とも言える。

しかし、貯金しているお金というのは実は「目減り」している。

銀行の金利が、物価の上昇に追いついていないためだ。

そしてさらに消費税も上がると言われている。100円の貯金は10年後には101円にもならないが、100円の商品が10年後に100円で買えるということはないだろう。

よって、そのまま貯金しておくと、結果的に損となってしまう。

そうならないように、また10年後、30年後の資金を貯めるためにも、今ある資産を徐々に増やしていく。これが資産運用の本質と言える。

ベストセラーの「金持ち父さん」にもあったように、「お金に働いてもらう」のだ。

こちらのページにわかりやすい例えがあったので引用する。

日本人の傾向として、よく貯金をします。そして、資産運用というと「失敗する」「危険」といったネガティブなイメージを持たれるかもしれません。

確かに貯蓄は安全確実で狂いのない計画が立ちます。そこからは人が歩いて旅をしていたころの堅実さが連想できます。

それに比べたら、資産運用はドライブのようなものです。

大変に便利で効率的ですが、リスク(事故や故障)もあります。

コストもかかります。しかし、歩いていては目的地に着けないときにドライブを選択するのは、旅も人生も同じです。

性格やスタンスに合わせて資産運用する

もちろん、資産の全てを資産運用に回すわけにはいかない。運用するお金、貯金しておくお金、そして財布に入れておくお金の役割分担が必要だ。

※イラストは前述の引用元より

資産運用といってもさまざまな種類がある。そして、その中でも特に利益を得ることに特化したタイプのものを「投資」と表現することが多い。さらにリスクが高めの短期売買的なものは「投機」と呼ばれる。

私はこの辺りを踏まえ、長期保有を前提とした安定的な商品(大手企業の株式や、金など)を持ちつつ、投機的な仮想通貨にトライしている。

あとは個人の性格や方向性、どこまでリスクが取れるかなどにより運用方法を検討して頂きたい。

ただし、運用に回したお金が結果的に元本を割ってしまう可能性も当然あるので、それは十分にご注意願いたい。最初にも書いた通り「資産運用しない」という選択肢もあり、結果的にそれが正解ということもあるからだ。