stevepb / Pixabay

今回の記事は「つみたてNISA」について。

一定額の投資額まで税金が不要なNISA制度は以前からありますが、それの積立版が「つみたてNISA」。少額から毎月積み立てすることにより、5年後、10年後と言う長期的な視野で運用するものです。

多分この制度を知らない人も居ると思いますが、サラリーマンで投資関連に興味があれば、毎月数千円でもいいから実際にやってみることです。文字で覚えられなくても、実際に自分の資金を入れることで学習効果は数十倍になります。

こんなにお得なつみたてNISA

つみたてNISAの制度は、基本的に放置しておけば良いと言う特性もあり、サラリーマンの人にも最適な制度です。

主な特徴をピックアップすると…

・年間40万円以内なら非課税

・非課税期間は20年間

・指定の投資信託等が対象商品

・売却可能(いつでも)

年間40万円と言うことは、毎月3万3千円積立すれば丸ごと非課税となります。

この範囲内で淡々と投資信託を購入し続けるというスタイルは、日々銘柄や価格の上げ下げをウォッチし続けることができないサラリーマンには最適ではないでしょうか。

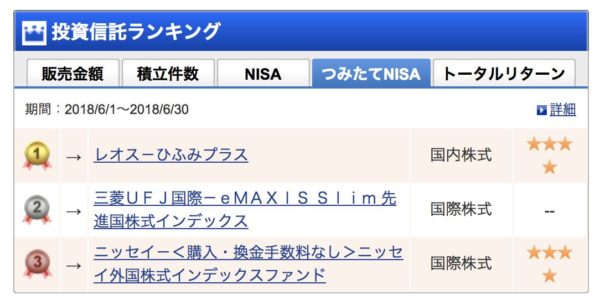

ただし全ての投資信託が対象というわけではないので注意が必要です。私が使っているSBI証券の人気ランキングはこんな感じ。

証券会社によって取り扱い銘柄は異なります。

確定拠出年金とうまく併用する

投資信託を長期視点で淡々と購入し続ける、というと、確定拠出年金(iDeCo)を思い浮かべる人も多いでしょう。

つみたてNISAがあくまで「投資」であることに対し、iDeCoは「年金」なので背景の違いこそありますが、対象となる投資信託は重なるものも多いです。

いずれも税制面で優遇されている制度なので、つみたてNISAとiDeCoをうまく組み合わせて銘柄を選択し、毎月の積立額を調整していくことをオススメします。

ここまで読んでいただければわかるように、税制面で間違いなくお得なつみたてNISA。

各証券会社で取り扱っていますが、私は前述したようにSBI証券を使っています。

住信SBIネット銀行の口座を持っていれば手続きもスムーズですので、手数料的にもお得なSBIのサービスをフル活用して積み立てしていきましょう。